一般的に「利下げ」は、企業の借入コストを減少させ、市場の流動性を高めるため、株式市場にとってポジティブな材料と捉えられがちです。

しかし、実際のマーケットでは利下げが発表された直後に株価が急落したり、利下げサイクルに入っているにもかかわらず長期的な下落トレンドが続いたりするケースが珍しくありません。

なぜ、教科書通りの「利下げ=株高」という構図が崩れてしまうのでしょうか。

その背景には、中央銀行が利下げに踏み切らざるを得ないほど景気後退(リセッション)の足音が近づいているという市場の懸念や、すでに期待が価格に織り込まれすぎているという需給のメカニズムが深く関わっています。

本記事では、利下げ局面で株価が下落する論理的な理由から、景気後退を示すシグナル、そして不安定な相場環境で投資家が資産を守り抜くための具体的な戦略までを、プロの視点で詳しく解説していきます。

利下げと株価の基本的な関係性

投資の基礎知識として、まずは金利と株価の理論的な関係を整理しておきましょう。

通常、金利が下がると株式市場には以下の3つのルートでプラスの影響が及ぶと考えられています。

- 割引率の低下による企業価値の向上

株式価値を算出する際に用いられる「

割引キャッシュフロー (DCF) 法」では、将来のキャッシュフローを現在の価値に割り引くために金利(割引率)を使用します。金利が低下すれば分母が小さくなるため、理論上の株価(現在価値)は上昇します。

- 支払利息の減少と純利益の増加

企業が銀行から借り入れている資金や社債の利息負担が軽減されます。

これにより、営業利益が変わらなくても最終的な純利益が押し上げられ、一株当たり利益 (

EPS) が向上します。- 投資資金のシフト(アセットアロケーション)

預金や債券の利回りが低下するため、より高い収益を求めるマネーが債券市場から株式市場へと流れ込みやすくなります。

このように、理論上は利下げは株価にとって強力な追い風となるはずです。

しかし、現実の相場はそれほど単純ではありません。

次に、なぜこの好循環が機能せず、株価が下落してしまうのか、その深層心理と構造的な要因を探ります。

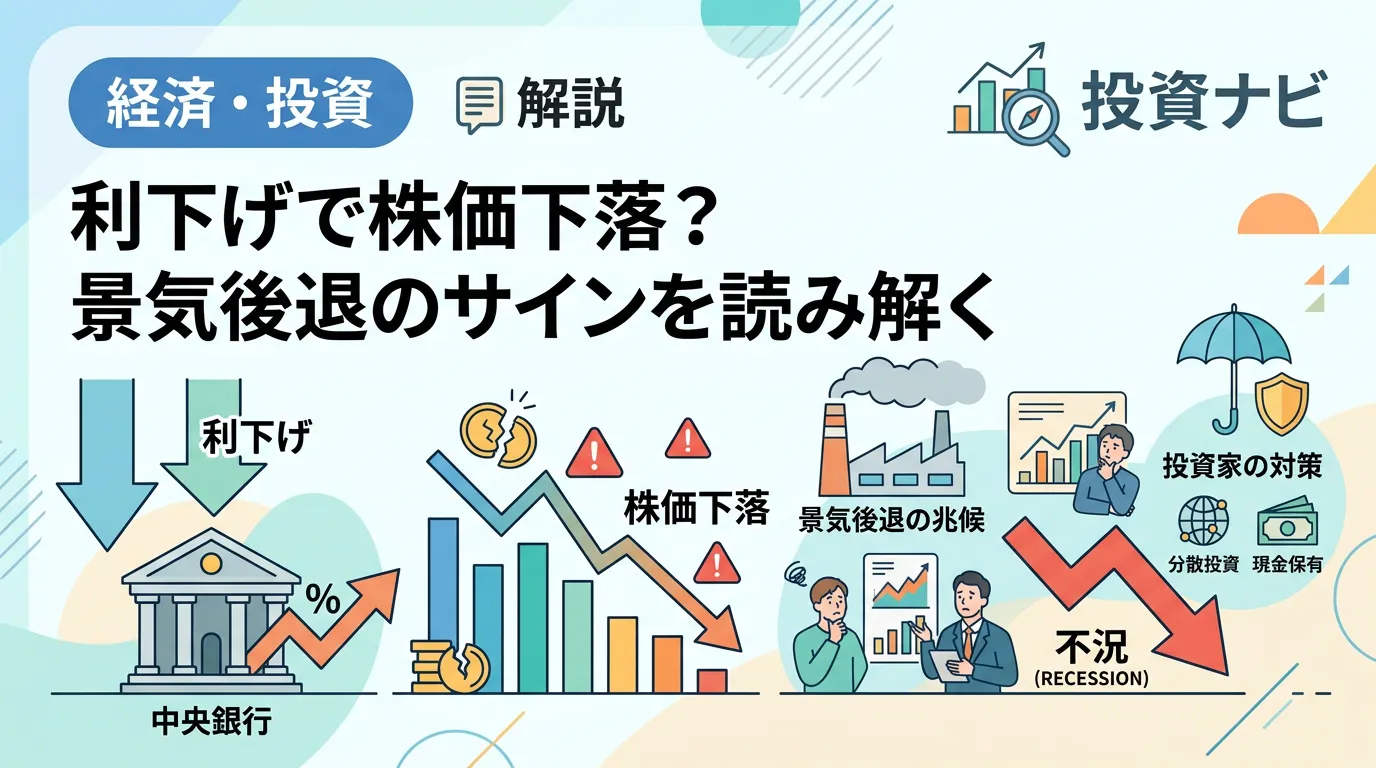

利下げで株価が下落する4つの主な理由

中央銀行(米連邦準備制度理事会:Fedなど)が利下げを発表した際に、市場が「売り」で反応する理由は主に4つに集約されます。

1. 景気後退(リセッション)への強い警戒感

中央銀行が利下げを行う最大の理由は、景気の過熱を抑えることではなく、景気の減速を食い止めることにあります。

つまり、利下げが実施されるということは、中央銀行が「現在の景気は、金利を下げなければ維持できないほど脆弱である」と認めたことに他なりません。

投資家は、利下げによるコスト削減メリットよりも、景気悪化に伴う企業業績の大幅な悪化をより深刻に捉えます。

特に、これまでの利上げの累積的な影響が実体経済を蝕んでいる場合、少々の利下げでは景気後退を回避できない「手遅れ」の状態であると判断され、失望売りが広がります。

2. 「材料出尽くし」による利益確定売り

マーケットには「噂で買って事実で売る (Buy the rumor, sell the fact)」という格言があります。

利下げが実施される数ヶ月前から、市場は経済指標などを基に利下げを予想し、あらかじめ株価に反映(織り込み)させていきます。

実際に利下げが発表された瞬間、それまで株価を支えていた「利下げ期待」という材料が消滅し、投資家は保有株を売却して利益を確定させようと動きます。

この期待の剥落が、好材料であるはずの利下げ直後に株価を下落させる要因となります。

3. 金利の「ラグ効果」と実体経済の乖離

金融政策が実体経済に浸透するまでには、通常 6ヶ月から18ヶ月 程度のタイムラグがあると言われています。

利下げを開始しても、その効果が企業の決算数値に現れるまでには長い時間がかかります。

一方で、景気減速の影響は急速に現れることが多く、利下げの効果が出る前に企業の業績予想(ガイダンス)が下方修正され、株価が耐えきれずに崩れていく現象が起こります。

4. 政策手段の枯渇に対する懸念

金利がすでに低い水準にある場合、さらなる利下げは「中央銀行に残された弾薬が少なくなっている」という不安を市場に与えます。

特に景気が急速に悪化している局面で、利下げの余地(政策金利のバッファ)が少ないと、市場は「中央銀行はもう景気を救えないのではないか」という疑念を抱き、パニック的な売りを誘発することがあります。

過去の歴史が示す「利下げ局面」の株価推移

歴史を振り返ると、利下げが必ずしも株価の上昇を約束するものではないことが分かります。

以下の表は、過去の代表的な利下げ局面とその後の株価の動向をまとめたものです。

| 局面 | 利下げ開始時期 | 主な背景 | その後の株価動向 |

|---|---|---|---|

| ドットコムバブル崩壊 | 2001年1月 | ハイテク株の割高修正 | 継続的に下落し、底を打つまで約2年を要した |

| リーマンショック前夜 | 2007年9月 | サブプライムローン問題 | 一時的に反発したものの、その後大暴落へ発展 |

| コロナショック | 2020年3月 | パンデミックによる経済停止 | 緊急利下げ直後は急落したが、空前の流動性供給でV字回復 |

| 予防的利下げ | 2019年7月 | 米中貿易摩擦による鈍化懸念 | 景気後退入りを回避し、株価は上昇トレンドを維持 |

この表から読み取れる重要な事実は、利下げが「景気後退を回避するための予防的なもの」か、「すでに発生した危機に対応するための救済的なもの」かによって、その後の運命が大きく分かれるということです。

「予防的利下げ(保険的利下げ)」であれば株価は維持されることが多いですが、景気後退が不可避な状況での「救済的利下げ」は、株価下落の序章に過ぎないケースが多いのです。

投資家が注目すべき「景気後退のサイン」

利下げ局面において、それが「買い」のシグナルなのか「警戒」のシグナルなのかを判断するためには、いくつかの重要な経済指標をウォッチする必要があります。

逆イールドの解消(正常化)

景気後退の最も有名な先行指標の一つに、短期金利が長期金利を上回る「逆イールド」があります。

しかし、真に警戒すべきは、逆イールドが発生している期間ではなく、逆イールドが解消(正常化)に向かうタイミングです。

歴史的に、短期金利が利下げ期待で急速に低下し、長短金利差がプラスに戻る局面で、実際の景気後退が始まることが非常に多いというデータがあります。

逆イールドが解消され始めたら、それは「景気後退のカウントダウン」が始まったサインかもしれません。

雇用統計と失業率の推移

景気は雇用から崩れます。

特に注目すべきは、単なる失業率の数字だけでなく、「サーム・ルール」と呼ばれる指標です。

これは、失業率の3ヶ月移動平均が過去12ヶ月の最低値を0.5ポイント上回ると、景気後退局面に入っている可能性が極めて高いという法則です。

利下げが始まると同時に失業率が上昇傾向に転じている場合、株式市場は「景気後退による企業利益の消失」を織り込み始め、株価の下落圧力は強まります。

製造業景況指数 (ISM)

製造業の景況感を示すISM製造業景況指数が「50」を割り込んでいる状態が続くと、企業の設備投資意欲が減退していることを示唆します。

利下げによって資金調達コストが下がっても、肝心の投資先や需要がなければ経済は回りません。

この数値と利下げのタイミングが重なる場合は、実体経済の冷え込みが深刻であると判断されます。

利下げ局面で投資家が取るべき具体的な対策

株価が不安定になりやすい利下げ局面において、個人投資家はどのように資産を守り、攻めるべきなのでしょうか。

具体的な3つの戦略を解説します。

1. ディフェンシブ銘柄へのシフト

景気後退が懸念される局面では、景気に左右されにくいディフェンシブセクターへの資金シフトが有効です。

- ヘルスケア:病気や怪我の治療は景気に関係なく必要とされるため、業績が安定しています。

- 生活必需品:食品や日用品などは消費が落ち込みにくく、配当利回りも高い傾向にあります。

- 公共事業:電気・ガス・水道などのインフラ関連は、安定したキャッシュフローが期待できます。

これらの銘柄は、市場全体が下落する局面でも相対的に値下がりしにくく、ポートフォリオのクッション役を果たしてくれます。

2. 現金比率(キャッシュポジション)の調整

「休むも相場」という言葉通り、不透明感が強い時期には無理に全額を投資に回す必要はありません。

利下げが始まり、市場のボラティリティ(変動幅)が高まってきたら、保有資産の一部を売却して現金比率を高めることも立派な戦略です。

現金を持っておくことで、将来的に株価が十分に下落した「絶好の買い場」で資金を投入できる余力が生まれます。

景気後退局面での最大の武器は、含み損に耐える忍耐力ではなく、安値で拾える現金です。

3. 債券投資によるリスク分散

利下げ局面は、債券価格にとって上昇要因となります。

金利が低下すると、すでに発行されている高い利回りの債券の価値が上がるためです。

ポートフォリオに債券(特に格付けの高い国債など)を組み入れることで、株式の下落分を債券価格の上昇で補う「負の相関」を活かしたリスクヘッジが可能になります。

最近では、ETF(上場投資信託)を通じて手軽に米国債などに投資できる環境が整っているため、これらを活用するのも一つの手です。

避けるべき投資行動と心理的な罠

相場が荒れる時期には、冷静な判断を狂わせる「心理的な罠」が数多く存在します。

以下の2点には特に注意してください。

安易な「押し目買い」の危険性

「利下げされたから、もうすぐ上がるはずだ」という思い込みだけで、下落途中の株を買うことは危険です。

景気後退を伴う下落相場では、底を打つまでに数段階の暴落を挟むことが多々あります。

株価が移動平均線を下回り、明確な反転のサイン(底打ちフォーメーションなど)が出るまでは、慎重なスタンスを崩すべきではありません。

狼狽売り(パニック・セリング)

株価が急落すると、恐怖から底値付近で投げ売りしてしまうことがあります。

これを防ぐためには、投資の初期段階で「資産の何%まで減少したら撤退するか」という損切りルールを明確にしておくこと、そして、一度に全額を投入せず時間分散(ドルコスト平均法)を徹底することが重要です。

利下げの「質」を見極める

利下げという事象そのものよりも、その「質(理由)」を深く理解することが投資の成否を分けます。

中央銀行が余裕を持って行う利下げであれば、市場は徐々に落ち着きを取り戻し、新たな上昇サイクルへ向かいます。

しかし、背に腹は代えられない状況での緊急的な利下げであれば、それは市場への「警告」として受け取らなければなりません。

投資家は、中央銀行の声明(フォワードガイダンス)を注意深く読み解き、景気が「ソフトランディング(軟着陸)」に向かっているのか、あるいは「ハードランディング(急激な悪化)」に突き進んでいるのかを見極める洞察力が求められます。

まとめ

利下げが行われる際に株価が下落するのは、決して不思議なことではありません。

市場は常に将来を先読みしており、金利低下のメリットよりも、その背景にある景気後退のリスクを重く見ているからです。

「利下げ=買い」という固定観念を捨て、景気指標や歴史的なパターンを冷静に分析することが大切です。

不透明な局面では、ディフェンシブ銘柄への入れ替えや現金比率の向上、債券の活用といった守りの姿勢を固めつつ、市場が過度に悲観的になった瞬間に訪れるチャンスをじっくりと待つのが賢明な投資手法と言えるでしょう。

金利の変動は経済の季節が変わる合図です。

変化を恐れるのではなく、その仕組みを正しく理解し、自らのポートフォリオを最適化していくことで、どのような市場環境下でも着実に資産を守り、育てていくことが可能になります。