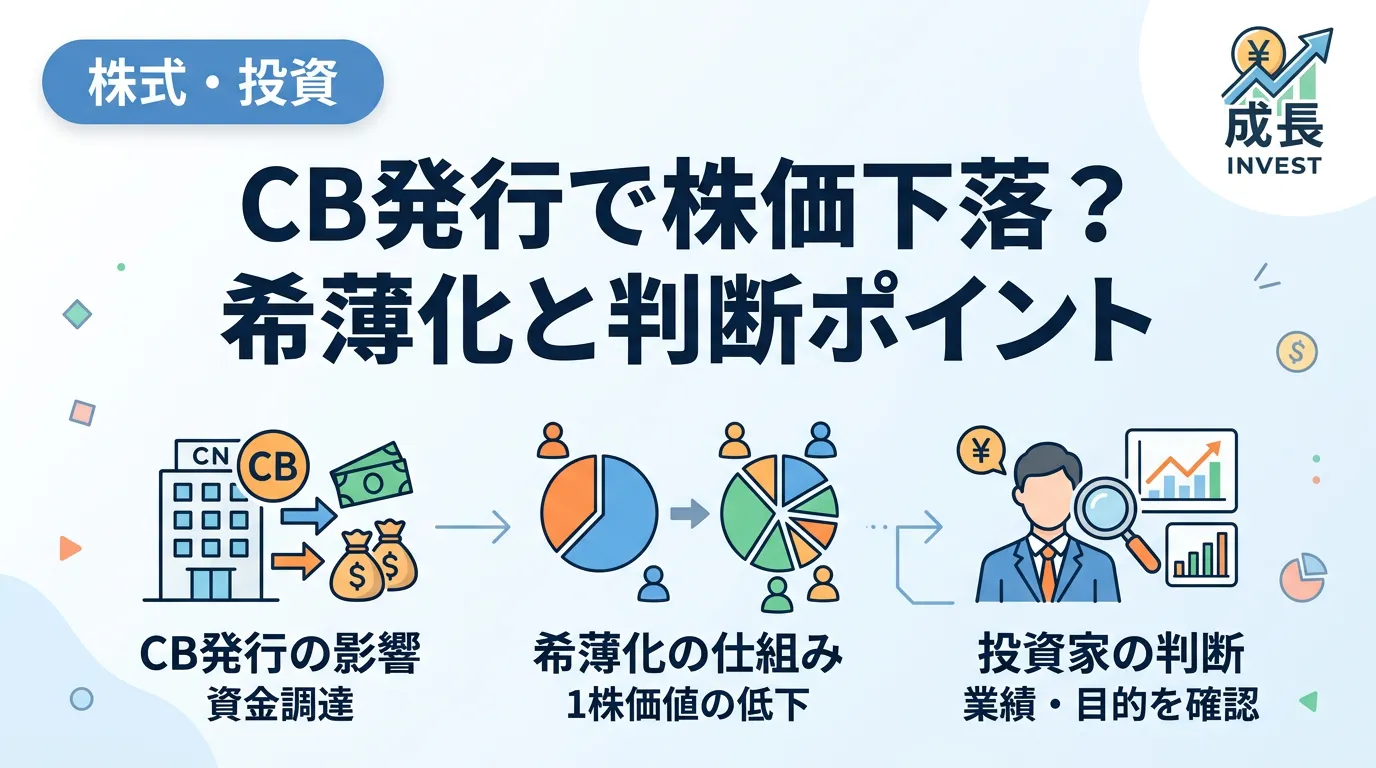

上場企業が資金調達の手法として「CB (転換社債型新株予約権付社債)」の発行を発表すると、多くの場合、その企業の株価は即座に下落反応を示します。

投資家にとって、保有株の価値が下がるニュースはネガティブに捉えられがちですが、なぜCB発行がこれほどまでに嫌気されるのでしょうか。

その背景には、単なる心理的な不安だけでなく、株式価値の希薄化や需給バランスの悪化といった、極めて論理的かつ構造的な理由が存在します。

本記事では、プロの視点からCB発行による株価下落のメカニズムを解き明かし、投資家がどのようなポイントをチェックして投資判断を下すべきかを詳しく解説します。

CB (転換社債型新株予約権付社債) の基礎知識

株価下落の理由を深く理解するためには、まずCBという金融商品の性質を正しく把握しておく必要があります。

CBは Convertible Bond の略称であり、日本語では「転換社債型新株予約権付社債」と呼ばれます。

社債と株式の両面性を持つハイブリッド証券

CBの最大の特徴は、「社債」としての性質と「株式」へ転換できる権利(新株予約権)を併せ持っている点にあります。

投資家は、発行体である企業に対して資金を貸し付ける形をとりますが、将来的にその債権をあらかじめ決められた価格(転換価額)で株式に振り替えることが可能です。

- 社債としての側面: 満期まで保有すれば額面金額が償還され、保有期間中は利息(クーポン)を受け取ることができます(ただし、現在の日本ではゼロクーポン、つまり利息なしのCBも多いです)。

- 株式としての側面: 株価が上昇した際、株式に転換して売却することでキャピタルゲインを得ることができます。

企業側にとっては、通常の社債よりも低い利息で資金を調達できるというメリットがある一方、投資家にとっては、株価上昇による利益を狙いつつ、株価が振るわない場合でも社債としての元本確保が期待できるという、一見すると双方にメリットがある仕組みのように見えます。

なぜ企業はCBを選択するのか

企業が公募増資や銀行借り入れではなく、あえてCBを選択する主な理由は、「調達コストの抑制」と「財務戦略の柔軟性」にあります。

低金利環境下では、利息をほとんど支払わずに多額の資金を集めることができ、将来的に株式へ転換されれば、返済義務のある「負債」が「自己資本」へと振り替わるため、自己資本比率の向上にも寄与します。

CB発行で株価が下落する3つの主要な理由

CBの発行が発表された直後、マーケットがネガティブに反応する理由は、主に以下の3点に集約されます。

これらは投資家が最も警戒すべき「売り材料」となります。

1. 1株当たり価値の希薄化 (ダイリューション)

最も直接的かつ重大な理由は、「将来的な1株当たり利益 (EPS) の減少」です。

CBが株式に転換されると、発行済株式総数が増加します。

会社の利益(純利益)が変わらないまま株式数だけが増えると、1株当たりの取り分が少なくなってしまいます。

これを「株式価値の希薄化」と呼び、理論上、株価は希薄化される割合に応じて下落することになります。

例えば、発行済株式数が100万株の企業が、新たに20万株分に相当するCBを発行した場合、将来的に株式数は120万株に増える可能性があります。

この場合、1株当たりの価値は単純計算で 約16.7%低下 することになります。

2. 裁定取引 (アービトラージ) による売り圧力

市場参加者、特にヘッジファンドなどの機関投資家が行う「裁定取引」も、株価下落の大きな要因となります。

CBを取得した投資家は、株価の下落リスクをヘッジするために、「CBの買い」と同時に「現物株の空売り」を行うことがあります。

これを「デルタヘッジ」と呼びます。

株価が下がれば空売りで利益が出るため、CBの価値下落分を相殺できるという戦略です。

CB発行のニュースが出た瞬間に、大量の空売り注文が市場に流れ込むため、需給バランスが急激に悪化し、株価が押し下げられる現象が発生します。

3. 将来的な需給悪化への懸念

CBは、発行から一定期間を経て株式へと転換されます。

転換された株式は、最終的には市場で売却される運命にあります。

つまり、「将来的に大量の売り注文が降ってくることが約束されている」状態と言えます。

投資家は、現在進行形の希薄化だけでなく、将来的な売り圧力(オーバーハング)を先読みして、早めにポジションを解消しようとします。

この先行きの不透明感が、さらなる株価の下落を招くのです。

希薄化の仕組みを具体例で解説

希薄化が株価に与える影響を、具体的な数値を用いてシミュレーションしてみましょう。

株価の理論値を算出する際によく用いられるのが PER (株価収益率) です。

| 項目 | 発行前 | CB転換後 (想定) |

|---|---|---|

| 発行済株式数 | 1,000万株 | 1,200万株 |

| 当期純利益 | 20億円 | 20億円 |

| 1株当たり利益 (EPS) | 200円 | 166.7円 |

| 適用PER | 15倍 | 15倍 |

| 理論株価 | 3,000円 | 2,500円 |

上記の表からわかる通り、企業の稼ぐ力(純利益)が変わらないにもかかわらず、株式数が増えるだけで 理論株価は500円も下落 します。

これが、マーケットがCB発行を「株主価値の毀損」とみなす本質的な理由です。

もちろん、調達した資金を用いて事業を急成長させ、純利益を20億円から30億円に増やすことができれば、EPSは向上し株価も上がります。

しかし、投資家は「確実な希薄化」と「不確実な成長」を天秤にかけた際、まずは確実なリスクである希薄化に反応する傾向があります。

注意すべき特殊なCB:MS-CBのリスク

CBの中でも、特に既存株主にとってリスクが高いとされるのが 「MS-CB (下方修正条項付転換社債)」 です。

これは、株価の変動に合わせて転換価額が修正される仕組みを持つCBのことです。

負のスパイラル (デス・スパイラル)

通常のCBは転換価額が固定(または一定の条件で修正)されていますが、MS-CBは株価が下がると転換価額も一緒に下がります。

これにより、投資家はどのような株価水準でも一定の利益を得やすくなりますが、発行体企業にとっては致命的な状況を招くことがあります。

- 株価が下落する。

- 転換価額が下方修正される。

- 1株当たりの価値がさらに希薄化し、株式数がさらに増える。

- さらなる売りを呼び、再び株価が下落する。

この連鎖を 「デス・スパイラル (死の連鎖)」 と呼びます。

MS-CBを発行する企業は、銀行からの借り入れが困難なほど財務状況が悪化しているケースも多く、投資家の間では「究極の売りサイン」として認識されることが少なくありません。

投資家がチェックすべき判断ポイント

CB発行のニュースを受けて、保有株を売却すべきか、あるいは押し目買いのチャンスと捉えるべきか。

その判断基準となる重要なポイントを整理します。

1. 資金使途の妥当性 (何にお金を使うのか)

調達した資金の使い道は、最も重要なチェック項目です。

- 前向きな資金使途: 新工場の建設、M&Aによる事業拡大、研究開発投資など、「将来の利益成長が希薄化を上回る」と期待できる場合。

- 後ろ向きな資金使途: 既存債務の返済(借金の借り換え)、運転資金の補填など、単なる延命措置や財務改善が目的である場合。

前者の場合は、短期的には株価が下がっても、長期的にはリバウンドする可能性があります。

しかし、後者の場合は、企業の成長性が疑われ、株価は長期低迷する恐れがあります。

2. 希薄化率の大きさ

発行されるCBがすべて株式に転換された場合、発行済株式総数が何%増加するのかを確認してください。

- 5%〜10%程度であれば、市場は比較的早期に吸収することが多いです。

- 20%を超えるような大幅な希薄化 の場合、株価の回復には相当な時間と強力な業績成長が必要となります。

3. 転換価額とプレミアム

転換価額が現在の株価に対してどの程度の「プレミアム」を乗せて設定されているかも注目です。

通常、CBは発行時の株価よりも高い価格(10%〜30%程度のアップ)で転換価額が設定されます。

このプレミアムが高いほど、企業側が「将来の株価上昇に自信を持っている」というシグナルとして捉えられることがあります。

逆に、現在の株価に近い価格で設定されている場合は、早期の転換(=早期の希薄化)を想定している可能性が高くなります。

4. 財務状況と業績のトレンド

CB発行企業の業績が右肩上がりであれば、一時的な需給悪化は絶好の買い場になるかもしれません。

一方で、業績が不透明な中でのCB発行は、市場から「資金繰りが苦しいのではないか」という疑念を抱かせます。

直近の決算短信や中期経営計画を改めて読み込み、投資価値があるかどうかを再評価する必要があります。

CB発行後に株価が上昇する「例外的なケース」

極めて稀ですが、CB発行後に株価が上昇、あるいは下落後に急反発するケースも存在します。

成長期待が希薄化を凌駕する場合

例えば、世界的なシェアを持つ技術への投資や、業界再編を主導するような大型M&Aの資金調達としてCBが使われる場合です。

この場合、市場は「今の希薄化よりも、将来の利益爆発の方が価値がある」と判断します。

「リファイナンス (借り換え)」が成功と見なされる場合

高利の社債や借入金を、ゼロクーポンCBに置き換えることで、支払利息を大幅に削減できる場合、純利益の押し上げ効果が期待できます。

これにより、希薄化の影響を相殺し、財務体質の強化として好意的に受け止められることがあります。

買収防衛策としての側面

特定の株主による買収を阻止するために、友好的な第三者にCBを割り当てるケースがあります。

これ自体は既存株主にとって必ずしもプラスではありませんが、その後の経営体制の安定化やシナジー期待から、株価が底堅く推移することもあります。

投資家が取るべき具体的な戦略

CB発行が発表された際、個人投資家が取るべきアクションをシナリオ別に整理します。

保有株がCB発行を発表した場合

まずは落ち着いて、適時開示情報(IR資料)を読み込みましょう。

- 即座に売却を検討すべき状況: 希薄化率が極めて高く、かつ資金使途が借金の返済である場合。また、MS-CBの発行である場合。

- 様子見をすべき状況: 業績が好調で、資金使途が明確な成長投資である場合。株価の下落が一時的な需給要因(裁定取引)によるものであれば、いずれ適正価格に戻る可能性が高いです。

新規で投資を検討している場合

CB発行による急落は、優良株を安く仕込むチャンスになることがあります。

- 底打ちを確認する: 発表直後のパニック売りが一巡し、出来高が落ち着いてきたタイミングを狙います。

- 転換価額を意識する: 株価が転換価額を大きく下回っている場合、転換が進まずに「社債」として残るため、当面は希薄化が起こりません。この「転換待ち」の期間に業績向上が期待できる銘柄は、リバウンドの狙い目です。

CB発行と他の資金調達手法の比較

企業が資金を調達する方法はCBだけではありません。

他の手法と比較することで、CB発行という選択の「深刻度」が見えてきます。

| 手法 | 特徴 | 既存株主への影響 |

|---|---|---|

| 銀行借り入れ | 返済義務あり、利息あり | 希薄化なし(最も健全) |

| 公募増資 (PO) | 返済義務なし、即時の希薄化 | 直ちに1株価値が低下 |

| CB発行 | 将来的な希薄化、低利息 | 将来的な希薄化、需給悪化 |

| 第三者割当増資 | 特定の相手に新株発行 | 特定主体への支配力移転、希薄化 |

一般的に、銀行借り入れができずにCBや増資に頼る企業は、財務的な余裕が少ないと見なされます。

しかし、あえて「資本コストの低いCB」を選ぶことで、賢く成長資金を確保しようとする戦略的な企業も存在するため、一概に「CB=悪」と決めつけるのは危険です。

まとめ

CB発行に伴う株価下落は、「株式価値の希薄化」「裁定取引による売り圧力」「将来の需給悪化懸念」という3つの構造的な要因によって引き起こされます。

特に、1株当たり利益が減少する希薄化は、投資家にとって避けて通れない実質的なマイナス要因です。

しかし、すべてのCB発行が中長期的な下落を招くわけではありません。

その資金がどのように使われ、どれほどの利益成長をもたらすのかという「質」を見極めることが、投資家としての真価を問われる場面と言えるでしょう。

投資判断を下す際には、目先の株価変動に惑わされず、「希薄化率」「資金使途の妥当性」「業績の勢い」を冷静に分析してください。

もし、その企業が希薄化の壁を乗り越えてさらなる成長を遂げると確信できるのであれば、CB発行による一時的な下落は、むしろ絶好の投資機会になるはずです。

逆に、財務の健全性に不安があり、場当たり的な資金調達と感じられる場合は、早めの撤退が資産を守る最善の策となります。