多くの人が一度は夢見る「宝くじの高額当選」。

もし手元に100万円というまとまった資金があり、それをすべてジャンボ宝くじに投じたら、一体どれくらいの確率で億万長者になれるのでしょうか。

あるいは、少なくとも元を取ることは可能なのでしょうか。

宝くじは「夢を買う」ものと言われますが、100万円という大金を動かすとなれば、それはもはや一種の投資に近い感覚を抱くかもしれません。

しかし、数学的な観点から見ると、宝くじには極めて冷徹な「期待値」と「確率」の壁が存在します。

本記事では、ジャンボ宝くじを100万円分(3,333枚強)購入した場合の当選確率や、期待される回収金額、そして実際に起こり得るシミュレーション結果を、テクニカルな視点から徹底的に解説します。

100万円分購入した時の枚数と基礎知識

ジャンボ宝くじを100万円分購入する場合、まずは物理的にどれくらいのボリュームになるのか、そして基本的なルールはどうなっているのかを整理しましょう。

ジャンボ宝くじの単価は1枚 (300円) です。

したがって、100万円で買える枚数は以下の計算の通りとなります。

1,000,000円 ÷ 300円 = 3,333.33…枚

端数を切り捨てると、正確には (3,333枚) 購入することになります。

金額にして 999,900円 です。

この3,333枚という数字は、一般的な宝くじ売り場で「連番」や「バラ」を10枚単位(1セット3,000円)で購入した場合、約333セットに相当します。

ジャンボ宝くじのユニット制とは

ジャンボ宝くじは通常、(「ユニット」) という単位で管理されています。

1ユニットは01組から100組まで、各組100,000番から199,999番までの1,000万枚(あるいは2,000万枚)で構成されるのが一般的です。

例えば、1ユニットが2,000万枚の構成である年末ジャンボ宝くじの場合、1ユニットの中に1等(7億円)は たったの1本 しか存在しません。

100万円分である3,333枚という数は、この広大な母数の中では極めて小さな割合に過ぎないという現実を、まずは認識しておく必要があります。

当選確率はどう変わるのか?数値で見る現実

では、具体的に3,333枚購入した際の当選確率を計算してみましょう。

ここでは、最も人気のある「年末ジャンボ宝くじ」を例に、1ユニットが2,000万枚であると仮定して算出します。

1等・前後賞への当選確率

1ユニット(2,000万枚)あたりの当選本数をベースに、3,333枚購入した場合の確率は以下のようになります。

| 賞金の種類 | 当選本数(1ユニット2,000万枚中) | 3,333枚購入時の当選確率 |

|---|---|---|

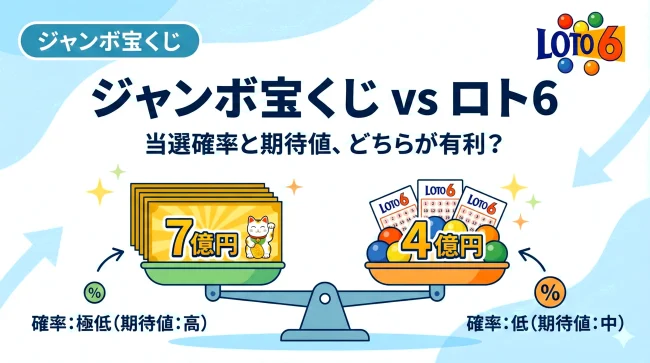

| 1等(7億円) | 1本 | 約0.0167% |

| 1等の前後賞(1.5億円) | 2本 | 約0.0333% |

| 1等・前後賞あわせて(10億円) | 3本 | 約0.05% |

1等当選確率である 0.0167% という数値は、分数に直すと (約6,000分の1) です。

1枚だけ購入した時の確率が (2,000万分の1) であることを考えれば、100万円分購入することで当選確率は6,000倍に跳ね上がっています。

しかし、それでもなお、99.9%以上の確率で1等には当たらない という厳しい現実があります。

下位等級の当選は「ほぼ確実」になる

一方で、10枚1セットで購入した場合、下位の等級については確率通りに当選が積み重なります。

- 7等(300円): 10枚に1枚必ず当たるため、3,333枚買えば (333枚) の当選が確約されます。

- 6等(3,000円): 100枚に1枚の割合であるため、3,333枚買えば (33枚) の当選が期待できます。

このように、100万円分という大量購入を行うと、小額の当選金が積み上がるため、「全くのゼロ円になる」ということは物理的にあり得ません。

期待値から算出する「戻ってくる金額」の目安

宝くじの「期待値」とは、1枚あたりの平均的な払戻金の見込み額のことです。

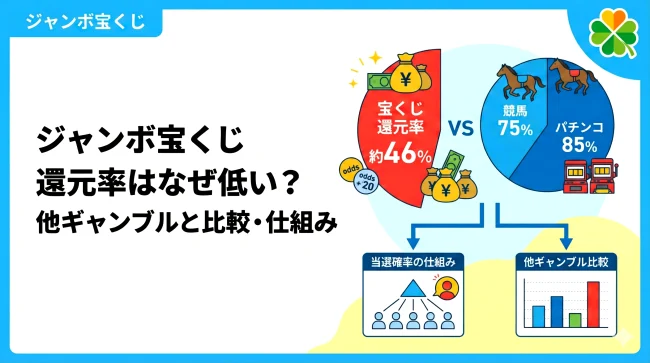

ジャンボ宝くじの還元率(売上に対する当選金の割合)は、法律によって (50%以下) と定められており、実際には 45%〜47%程度 に設定されることがほとんどです。

100万円投資した時の理論上の回収額

期待値を45%と仮定した場合、100万円分購入した時の理論上の回収金額は以下の通りです。

1,000,000円 × 0.45 = 450,000円

つまり、統計学的には100万円分購入すると 55万円の赤字 になるのが標準的な結果と言えます。

もちろん、これは1等などの高額当選も含めた平均値であるため、実際には「高額当選が出なければ45万円すら戻ってこない」ケースが多いのが実情です。

確定している最低払戻金

理論値ではなく、10枚1セット、100枚1セットで購入した場合に確実に手元に戻る金額を計算してみましょう。

- 7等(300円)× 333枚 = 99,900円

- 6等(3,000円)× 33枚 = 99,000円

- 合計:198,900円

3,333枚をルール通り(連番やバラのセット)に購入すれば、(約20万円) はほぼ確実に手元に戻ります。

言い換えれば、100万円を投じたとしても、実質的なリスク(失う可能性のある金額)は最大で約80万円 ということになります。

100万円分買うなら知っておきたい「連番」と「バラ」の戦略

宝くじを大量購入する際、買い方の戦略によって当選の「質」が変わります。

100万円という予算をどう配分すべきか、主要な3つの買い方を比較します。

1. 連番(れんばん)

同じ組で数字が連続している買い方です。

100万円分すべてを連番で買った場合、(1等と前後賞をあわせて狙える) というメリットがあります。

しかし、番号が固まっているため、1つのユニット内で当選番号から外れた瞬間に、そのセットに含まれる全てのくじの1等の可能性が消滅します。

ワクワク感を長く持続させるには不向きですが、最高額10億円を狙うなら必須の選択肢です。

2. バラ

組も番号もバラバラな買い方です。

1枚ごとに当選のチャンスがあるため、(最後まで期待感を楽しめる) のが特徴です。

ただし、バラで1等が当たったとしても、前後賞まで揃う確率は極めて低くなります。

また、3,333枚もバラで購入すると、当選番号の照合作業が膨大な手間になるという技術的なデメリットもあります。

3. 特殊な買い方(福連・福バラ・3連バラ)

最近の売り場では、大量購入者向けに工夫されたセット販売が行われています。

- 福連(ふくれん): 組を10種類(あるいはそれ以上)揃え、下2桁を00〜99まで揃える買い方。

- 3連バラ: バラ10枚を3セット買うが、それぞれのセットの同じ位置にあるくじの番号が連続している買い方。

100万円分購入するのであれば、単なる連番やバラよりも、「3連バラ(サンレンバラ)」 を活用するのが効率的です。

これにより、バラの「1枚ごとにドキドキできる」メリットと、連番の「前後賞を狙える」メリットを両立させることが可能になります。

シミュレーション:100万円を投じた時の3つの末路

実際に100万円分を購入したと想定して、起こり得る結果を3つのパターンでシミュレーションしてみましょう。

パターンA:最も多い「標準的失敗」

もっとも確率的に高いのは、1等から3等までを完全に外し、4等以下のみが当選するケースです。

- 1等〜3等:0本

- 4等(5万円):1〜2本当選

- 5等(1万円):3〜5本当選

- 6等(3,000円):33本当選

- 7等(300円):333本当選

- 最終回収額:約35万円〜40万円

この場合、約60万円の損失となります。

100万円を投じても、(半額以上が溶けてしまう) のが現実的なシナリオの筆頭です。

パターンB:運良く「中当たり」を引いた場合

数千枚に1本という確率の3等(100万円)や4等(5万円)が重なったケースです。

- 3等(100万円):1本

- 4等以下:通常通り

- 最終回収額:約140万円

このパターンであれば、「元が取れる」状態 になります。

100万円分(3,333枚)購入していれば、3等程度の当選であれば十分に現実味を帯びてきますが、それでも確率は100%ではありません。

パターンC:奇跡の「高額当選」

0.01%〜0.05%の狭き門を突破し、1等や前後賞を射止めたケースです。

- 1等+前後賞:10億円

- 最終回収額:約10億20万円

文字通り人生が一変します。

100万円という投資額に対して、(1,000倍のリターン) が得られる瞬間です。

この夢があるからこそ、多くの人が期待値の低さを承知で宝くじを購入するのです。

宝くじの還元率と他のギャンブル・投資との比較

100万円という資金を他の手段に回した場合、宝くじがいかに「特殊な」存在であるかが浮き彫りになります。

| 項目 | 還元率(期待値) | 100万円後の見込み額 | 特徴 |

|---|---|---|---|

| ジャンボ宝くじ | 約45% | 45万円 | 当選金が非課税・超低確率 |

| 競馬・競艇 | 約75% | 75万円 | 知識やデータで確率を上げられる |

| パチンコ・スロット | 約80〜85% | 80〜85万円 | 時間消費が激しい |

| 株式投資(インデックス) | 年利約3〜7% | 103〜107万円 | 資産形成に向くが劇的な増加はない |

宝くじの還元率45%というのは、公営競技やカジノなどと比較しても 圧倒的に低い数値 です。

経済学の観点では、宝くじは「愚者の税金」と揶揄されることもあります。

しかし、株式投資で100万円を10億円にするには数十年以上の歳月と卓越した才能、あるいは過大なリスクが必要ですが、宝くじは (一瞬で10億円に到達する可能性) を秘めている唯一の手段でもあります。

当選金にかかる税金と100万円投資の法的メリット

100万円分購入して、もし高額当選した場合、税金はどうなるのでしょうか。

ここには宝くじならではの大きなメリットがあります。

当選金は「完全非課税」

日本の法律(当せん金付証票法)により、宝くじの当選金には 所得税も住民税も一切かかりません。

例えば10億円が当選した場合、その10億円はまるごと自分の手元に残ります。

これを株式投資や競馬の利益と比較すると、その差は歴然です。

- 株式投資: 利益に対して約20.315%の税金。

- 競馬: 一定額以上の利益は一時所得として課税対象。

100万円を投資してリターンを得る際、税金による目減りがないという点は、宝くじの隠れた「強み」と言えるでしょう。

ただし、当選金を家族や友人に分け与える場合は 贈与税 の対象となるため、受け取り時には「当選証明書」を発行してもらうなどの技術的な対策が必要です。

まとめ

ジャンボ宝くじを100万円分購入するという行為は、統計的な視点で見れば (約55万円から80万円を捨てるリスク) を背負いながら、(約6,000分の1の確率で1等) を目指す極めてギャンブル性の高い行動です。

- 当選確率: 100万円分(3,333枚)買っても、1等の確率はわずか

0.0167%程度。 - 回収期待値: 統計的には約45万円が戻り、最低でも約20万円は確保される。

- 戦略: 「3連バラ」などを活用することで、期待感を最大化できる。

- 税制: 当選金は非課税であり、当たった時のメリットは他の投資を圧倒する。

結論として、100万円で宝くじを買うことは、「合理的な投資」としては完全に不適格 です。

しかし、人生における「イベント」や「究極のエンターテインメント」として捉えるならば、これほどまでに強烈な期待とスリルを味わえる体験は他にありません。

もしあなたが100万円を投じるのであれば、それは生活資金ではなく、あくまで「失っても構わない余剰資金」の範囲内で行うべきです。

数学的な現実を理解した上で、その中にある わずか0.01%の輝き に賭けることこそが、宝くじという文化の醍醐味なのです。