多くの日本人が一度は夢見る「ジャンボ宝くじの高額当選」。

1等・前後賞合わせて数億円という大金が手元に転がり込んできたら、これまでの生活は一変するでしょう。

しかし、いざ現実に当選した場面を想像すると、「何に使えばいいのか」「税金はどうなるのか」「いきなり大金を持って人生が狂わないか」といった不安や疑問が次々と湧いてくるものです。

せっかく手にした幸運を一生の宝物にするためには、感情に任せて浪費するのではなく、冷静な計画と正しい知識に基づいた資金管理が欠かせません。

本記事では、ジャンボ宝くじの当選金の使い道について、最新の傾向を反映したランキング形式で紹介するとともに、資産運用の具体的な方法や、意外と知られていない税金の注意点について、プロの視点から詳しく解説します。

ジャンボ宝くじの魅力と当選金の現実

ジャンボ宝くじは、年に5回(バレンタイン、ドリーム、サマージャンボ、ハロウィン、年末)開催される、日本で最も知名度の高い宝くじです。

特に「年末ジャンボ宝くじ」は、1等・前後賞合わせて10億円という、まさに人生を劇的に変えるポテンシャルを秘めています。

しかし、高額当選を手にした人すべてが幸福な人生を送っているわけではありません。

突然手にした大金によって金銭感覚が麻痺し、数年で使い果たしてしまうケースも少なくないのが現実です。

まずは、現在日本で実施されている主なジャンボ宝くじの種類と、その賞金規模についておさらいしておきましょう。

| 宝くじの種類 | 実施時期(目安) | 1等・前後賞の合計額 |

|---|---|---|

| バレンタインジャンボ | 2月〜3月 | 3億円 |

| ドリームジャンボ | 5月〜6月 | 5億円 |

| サマージャンボ | 7月〜8月 | 7億円 |

| ハロウィンジャンボ | 9月〜10月 | 5億円 |

| 年末ジャンボ | 11月〜12月 | 10億円 |

これほどまでの巨額な資金をどのように扱うべきか。

そのヒントは、過去の当選者たちが実際にどのような選択をしたかというデータに隠されています。

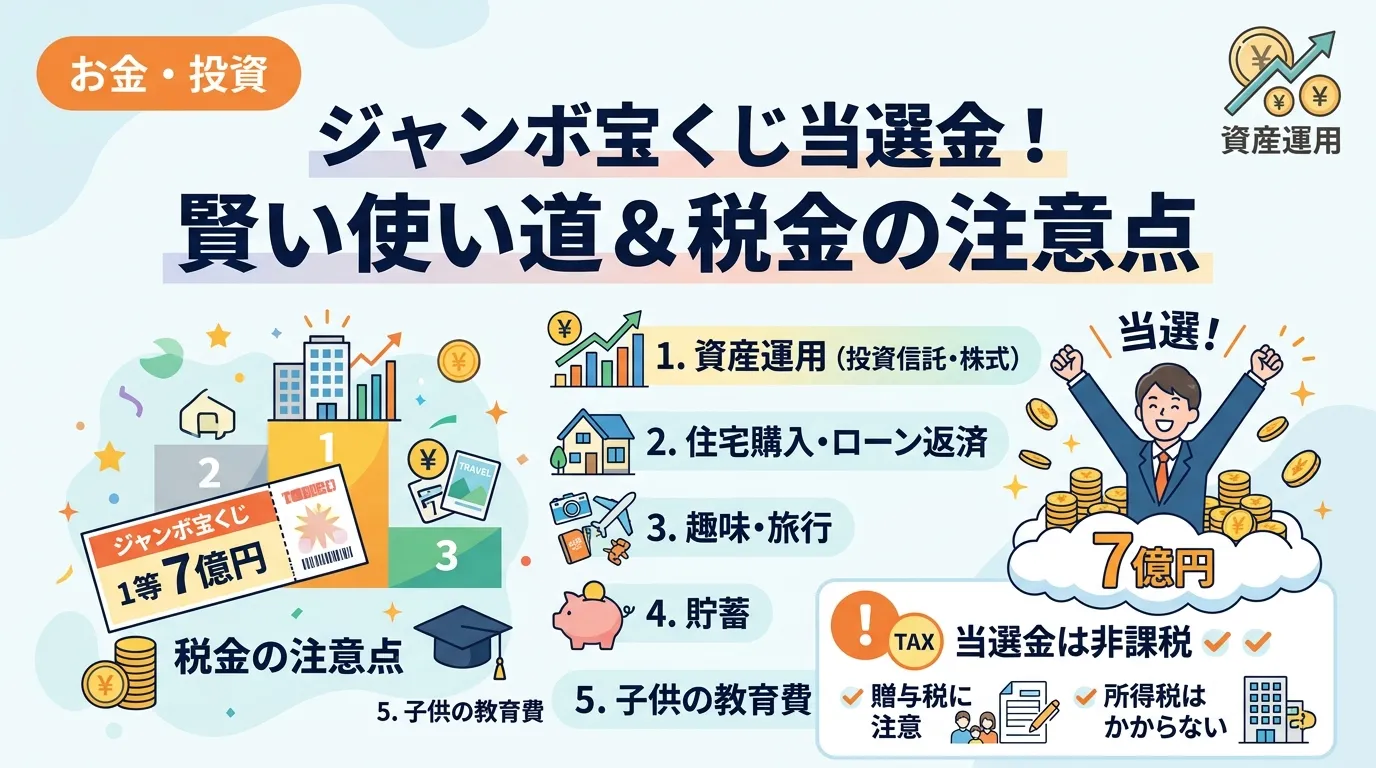

ジャンボ宝くじ当選金の使い道ランキング

宝くじ公式サイトや各種アンケート調査に基づくと、高額当選者の使い道には一定の傾向が見られます。

一見華やかな使い道が想像されがちですが、実際には堅実な選択をする人が多いのが日本の当選者の特徴です。

第1位:貯蓄(将来への備え)

圧倒的に多いのが「貯蓄」です。

日本人の国民性もありますが、まずは手元に資金を置いておき、将来の不安を解消したいと考える人が非常に多いことを示しています。

特に老後の生活資金や、万が一の病気・怪我に備えるための原資として確保するケースが目立ちます。

しかし、単に普通預金に預けておくだけでは、近年の物価上昇(インフレ)によって実質的な資産価値が目減りしてしまうリスクがあることも忘れてはいけません。

後述する資産運用の視点を持つことが、現代の当選者には求められます。

第2位:借入金の返済(住宅ローン・教育ローン)

次に多いのが、現在抱えている負債の清算です。

特に住宅ローンの繰り上げ返済は、支払うはずだった利息を大幅にカットできるため、経済的なメリットが非常に大きい使い道といえます。

借金という精神的な重荷を下ろすことで、日々の生活に余裕が生まれ、本当の意味での「心の自由」を手にすることができます。

ただし、住宅ローン控除の期間が残っている場合は、あえて返済を遅らせた方が得になるケースもあるため、専門家への相談が推奨されます。

第3位:住宅の取得・リフォーム

「家を建てる」「マンションを購入する」「古くなった実家をリフォームする」といった、住環境への投資も人気です。

数億円規模の当選であれば、一等地のマンションをキャッシュで購入することも可能です。

注意点としては、住宅を購入した後の維持費(固定資産税や管理費、修繕積立金)も考慮する必要がある点です。

身の丈に合わない豪邸を建ててしまい、毎月の維持費で家計が圧迫される事態は避けなければなりません。

第4位:旅行・レジャー

自分へのご褒美として、豪華な旅行を楽しむ人も多いです。

世界一周クルーズや、高級旅館での長期滞在など、これまでの忙しい生活では実現できなかった贅沢な体験に資金を充てます。

モノにお金を使うよりも、経験にお金を使う方が幸福度の持続時間が長いという研究結果もあり、有意義な使い道の一つといえるでしょう。

第5位:家族や知人への贈り物(寄付を含む)

お世話になった両親に家をプレゼントしたり、子供の教育資金として贈与したりするケースです。

また、社会貢献のために一部を寄付するという選択をする人もいます。

ただし、ここで最も注意しなければならないのが贈与税の問題です。

たとえ家族であっても、年間110万円を超える金額を無償で渡すと、受け取った側に高額な税金が課せられる可能性があります。

当選金を賢く運用・管理するための3つのステップ

数億円という資金は、労働所得で稼ぐには膨大な時間がかかる金額です。

これを一時的な「あぶく銭」として使い果たすのではなく、「一生枯れない財布」に変えるための運用術を身につけましょう。

ステップ1:生活防衛費と娯楽費を切り分ける

まず最初に行うべきは、資金の「色分け」です。

当選金のすべてを運用に回したり、逆にすべてを消費に回したりするのは危険です。

- 生活防衛費:一生涯の生活を支えるための資金。

- 自己投資・娯楽費:旅行や趣味、スキルアップに使う資金。

- 運用資金:インフレ対策や資産増殖を目的とした資金。

このように目的別に分けることで、精神的な安定を保ちながら資金を管理できます。

ステップ2:分散投資による資産運用

現代において、数億円を銀行に預け続けるのは得策ではありません。

リスクを分散させながら、着実に資産を守り育てる姿勢が重要です。

- 新NISA(少額投資非課税制度)

年間360万円、生涯1,800万円までの投資枠が非課税になります。

高額当選者にとっては少額に見えますが、非課税メリットを最大限活かすべきです。

- インデックスファンド

S&P500や全世界株式(オルカン)などの投資信託に分散投資することで、世界経済の成長の恩恵を享受できます。

- 債券

株式よりもリスクが低い国債や社債を組み入れることで、ポートフォリオの安定性を高めます。

- 不動産投資

実物資産を持つことで、インフレ対策になります。

ただし、管理の手間や空室リスクがあるため、慎重な物件選びが必要です。

ステップ3:プライベートバンキングの活用

当選金が数億円を超える場合、メガバンクや大手証券会社のプライベートバンキング部門のサービスを受けることが検討の遡上に上がります。

彼らは富裕層向けの資産管理のプロであり、税制面のアドバイスや次世代への資産承継、非公開の投資案件などの提案を行ってくれます。

自分一人で判断せず、信頼できるパートナーを見つけることが、長期的な資産防衛の鍵となります。

知っておかないと怖い!宝くじにまつわる税金の罠

「宝くじの当選金には税金がかからない」という話を聞いたことがあるかもしれません。

これは半分正解ですが、半分は間違いです。

正確に理解しておかないと、後から税務署から多額の追徴課税を受けるリスクがあります。

当選金そのものは「非課税所得」

法律(当せん金付証票法第13条)により、宝くじの当選金には所得税や住民税がかかりません。

つまり、10億円当たれば10億円すべてが手元に残ります。

確定申告の必要もありません。

しかし、これはあくまで「本人が受け取った時点」の話です。

贈与税という最大の見落とし

最もトラブルになりやすいのが、家族や友人に当選金を分ける際にかかる「贈与税」です。

例えば、1億円をそのまま子供に渡すと、贈与税として約半分近い金額を納税しなければならない可能性があります。

これを回避するためには、「共同購入」という形をとるか、適切な契約書を作成するなどの対策が必要です。

共同購入で当選した場合の手続き

グループで宝くじを購入し、当選金を分配する場合は、必ず「当選証明書」に全員の名前と受取金額を記載してもらう必要があります。

銀行での受け取り時にこれを怠ると、代表者が一括で受け取った後にメンバーに配る行為が「贈与」とみなされ、課税対象になってしまいます。

相続税への影響

当選金を手にしたまま本人が亡くなった場合、その残金はすべて相続財産に含まれます。

相続税の基礎控除を超える資産がある場合、遺族に高額な相続税が課せられるため、生前贈与や生命保険の活用など、早めの相続対策が不可欠となります。

高額当選後に「人生を破綻させない」ための心得

高額当選は幸せを運んでくる一方で、人生を狂わせる「毒」にもなり得ます。

当選後に後悔しないためのマインドセットを3つお伝えします。

1. 仕事をすぐに辞めない

「一生遊んで暮らせる」と思って即座に退職するのは危険です。

社会との接点がなくなることで精神的に不安定になったり、暇を持て余してギャンブルや過度な浪費に走ったりするケースが多いからです。

まずは最低でも半年〜1年は現状の生活を維持し、冷静さを取り戻してから今後の身の振り方を考えましょう。

2. 周囲に言いふらさない

当選の事実は、信頼できる最小限の家族以外には秘密にしておくのが鉄則です。

噂が広まると、疎遠だった親戚からの集りや、怪しい投資話の勧誘が絶えなくなります。

「金銭を貸してほしい」という要求を断り続けるのは、想像以上に精神を削る作業です。

自分と家族の平穏を守るために、沈黙を貫くことも大切です。

3. 「その日から読む本」を熟読する

1,000万円以上の当選者には、受取先の銀行(主にみずほ銀行)から『【その日】から読む本 突然の幸福に戸惑わないために』という冊子が渡されます。

これには、弁護士や臨床心理士、税理士のアドバイスが凝縮されており、当選直後の興奮状態を鎮め、今後の生活設計を立てるための具体的なステップが書かれています。

非売品のこの本は、当選者にとっての「人生の羅針盤」となります。

当選金を受け取るための具体的な手続き

もしもジャンボ宝くじに当選したら、どのような手続きが必要になるのでしょうか。

スムーズに受け取るための流れを確認しておきましょう。

宝くじ売り場や公式サイト、新聞等で番号を照合します。

1当選金あたり5万円を超える場合は、みずほ銀行の店舗で手続きを行います(100万円を超える場合は、事前に電話予約をしておくとスムーズです)。

当選くじ、本人確認書類(運転免許証やマイナンバーカード等)、印鑑を持参します。

後々の税務調査対策として、必ず当選証明書の発行を依頼してください。

「このお金は宝くじで得た正当な資金である」と証明する唯一の手段です。

高額当選の場合、その場での現金手渡しではなく、後日指定口座への振込となります(通常1週間〜10日程度かかります)。

| 当選金額の区分 | 手続き場所 | 必要なもの |

|---|---|---|

| 1万円以下 | 宝くじ売り場 | 当選くじのみ |

| 5万円以下 | 5万円マークのある売り場 | 当選くじのみ |

| 50万円以上 | みずほ銀行 | 当選くじ、本人確認書類 |

| 100万円以上 | みずほ銀行 | 上記 + 印鑑(予約推奨) |

まとめ

ジャンボ宝くじの当選は、人生における最大級のラッキーイベントです。

その使い道として「貯蓄」や「ローン返済」といった堅実な選択が支持されているのは、多くの人が「お金によって得られる真の価値は、贅沢ではなく安心である」と気づいているからかもしれません。

せっかくの当選金を、一時の快楽のために使い果たすのはあまりにも勿体ないことです。

- 資産運用によるインフレ対策

- 贈与税・相続税を考慮した資金移動

- 生活水準を急激に上げない自制心

これらを意識することで、当選金はあなたやあなたの家族を一生支え続ける強固な盾となってくれます。

もし当選くじが手元にあるなら、まずは深呼吸をし、落ち着いて将来の設計図を描くことから始めてみてください。

正しい知識さえあれば、突然の幸福に戸惑うことなく、最高に豊かな人生を歩み始めることができるはずです。